钜大LARGE | 点击量:2058次 | 2018年08月03日

简述铅酸蓄电池行业发展现状

铅酸蓄电池的构成和工作原理铅酸蓄电池由正极板、负极板、隔板、电解液、塑料槽等组成。铅酸蓄电池正极活性物质为二氧化铅(PbO2),负极活性物质是铅(Pb),电解液是稀硫酸,正负极之间由隔板隔开,电解液中的离子可以通过隔板中的微孔,电极上的电子不能通过隔板。铅酸蓄电池放电后,正极板的活性物质二氧化铅(PbO2)转化成硫酸铅(PbSO4)附着在正极板上,负极活性物质铅(Pb)也转化成硫酸铅(PbSO4)附着在负极上,电解液中的硫酸扩散到极板中去,电解液的浓度降低。铅酸蓄电池在充电时,发生相反的反应。通过充电、放电反应,铅酸蓄电池可以反复使用,直到储存的容量达不到电器的要求时,寿命终止。

全球铅酸蓄电池市场规模分析

近十年来,随着世界能源经济的发展和人民生活水平的日益提高,铅酸蓄电池的应用领域在不断地扩展,市场需求量也大幅度的升长,在二次电源中,铅酸蓄电池已占有85%以上的市场份额。据数据显示,2011年全球铅酸蓄电池市场规模仅仅为372.1亿美元,到2016年,全球铅酸蓄电池市场规模437.5亿美元,2017年达到了442.3亿美元,预计2018年全球铅酸蓄电池市场规模将达445.2亿美元。未来五年行业将保持平稳缓慢增长,预计2020全球铅酸蓄电池市场规模将达到459.8亿美元。

2011-2020年全球铅酸蓄电池市场规模统计情况及预测

数据来源:前瞻产业研究院整理

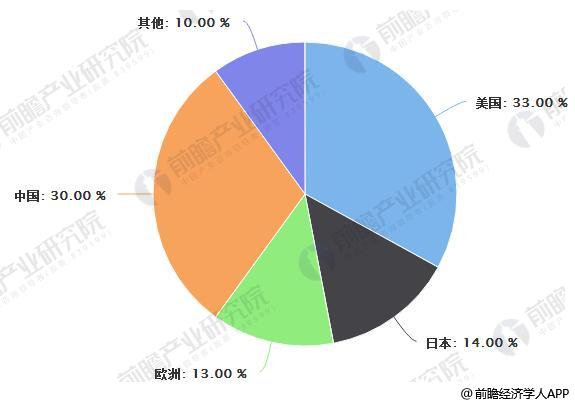

全球铅酸蓄电池生产区域结构情况

数据来源:前瞻产业研究院整理

铅酸蓄电池细分市场需求概况

铅酸蓄电池作为最古老的化学电源,经久不衰,被广泛用于电信通讯、电力系统、计算机系统及自动化控制系统、应急照明等备用电源电池领域,新能源和储能电池领域,汽车、船舶、摩托车、坦克、拖拉机、柴油机等起动电池领域,电动自行车、电动汽车、电动三轮车、电动叉车及高尔夫球车等动力电池领域。

我国铅酸蓄电池供求状况

我国是全球最大的铅酸蓄电池生产国、消费国和出口大国。我国铅酸蓄电池行业主要实行以销定产,铅酸蓄电池生产数量减去出口的数量大致为国内消费数量。2016年中国铅酸蓄电池产量为22353万千伏安时,国内铅酸蓄电池需求量为20168万千伏安时,从2005年至2016年,国内企业铅酸蓄电池产量呈波动式增长,年均复合增长率达10.17%。预计到2018年国内铅酸蓄电池产量将达23598万千伏安时,国内铅酸蓄电池需求量将达22015万千伏安时。在“十三五”期间铅酸蓄电池产量预计复合增长率为10.76%,预计到2022年国内铅酸蓄电池产量将达27359万千伏安时,国内铅酸蓄电池需求量将达25879万千伏安时。

2016-2022年中国铅酸电池供求统计情况及预测

数据来源:前瞻产业研究院整理

上游高端蓄电池生产商议价能力较强

铅酸蓄电池行业的上游包括铅、硫酸、塑料等,铅酸蓄电池行业对原材料的需求量大,铅和硫酸行业整体呈现产能过剩,且电池制造是铅的重要下游应用领域,从而铅酸蓄电池行业对铅和硫酸具有较强的议价能力。而塑料处于供不应求状态,电池行业对塑料的特性有较高的要求,从而对塑料行业议价能力较低。铅酸蓄电池的上游主要是原材料等行业,受价格波动影响较大。

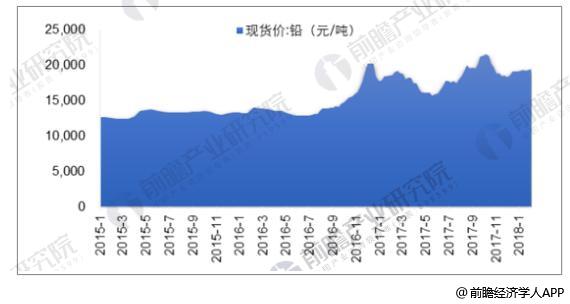

2015-2018年1月铅酸蓄电池原材料——铅涨价趋势明显

数据来源:前瞻产业研究院、公开资料整理

下游需求拉动产业升级,铅酸蓄电池行业壁垒显现,高端电池议价能力强

我国铅酸蓄电池行业近年来随着下游需求的拉动,盈利状况良好,利润率保持较高水平,这对潜在进入者具有较强的吸引力。与此同时,国家专门出台一系列规范化行业的相关政策,提高了行业的进入门槛,行业壁垒显现。下游行业主要是汽车、电动车、通信、新能源等,当前铅酸蓄电池行业的议价能力整体较低,但高端铅酸蓄电池产品的生产企业议价能力相对较高。

铅酸蓄电池细分市场竞争激烈,规模优势是关键

国内铅酸蓄电池市场较为集中,化学动力的铅酸电池生产行业竞争较为激烈,产品价格的比拼及成本的增加使行业内主要厂商的净利润率均大大降低。随着居民对电池性能要求不断上升、国家对于环保的日益重视以及行业进入门槛的不断抬高,行业内具有规模优势的企业将获得更多的发展机会,并可通过扩产以及并购方式进一步扩大规模,行业集中度将得到提高。

上一篇:动力电池回收市场的未来发展形势